中國市場賣不動,百威啤酒甩鍋天氣

日期:2024年08月05日 08:36

下雨就不喝啤酒了?

在本土啤酒品牌業(yè)績回暖之際

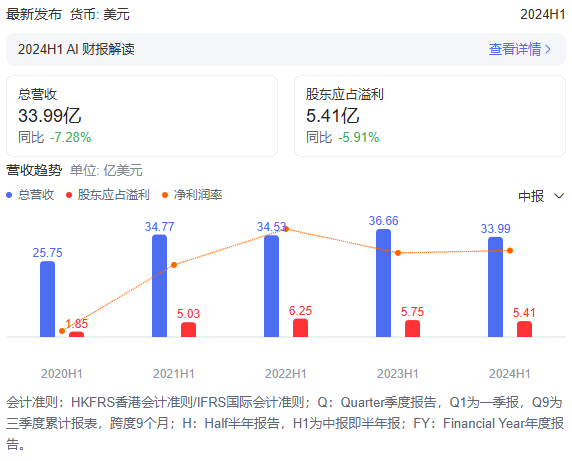

,百威亞太(01876.HK)卻走出一條相反的曲線8月1日

,百威亞太發(fā)布半年報。截至2024年6月30日止6個月

對于這份成績單,市場不太買賬

。業(yè)績公布當(dāng)日,百威亞太股價一度跌近7%;午后逐步回升,收盤下跌1.26%,報9.39港元/股。多家機構(gòu)表示,百威亞太的利潤不及預(yù)期盡管長期高居中國高端啤酒“一哥”寶座,但和國產(chǎn)頭部品牌相比

疫情以來,百威亞太的夜場渠道優(yōu)勢不再

在資本市場,自2019年9月頂著“全球啤酒巨無霸”的頭銜登陸港交所之后

01

在華表現(xiàn)拉胯,天氣背鍋

2024年上半年

一方面,百威亞太在韓國

但另一方面

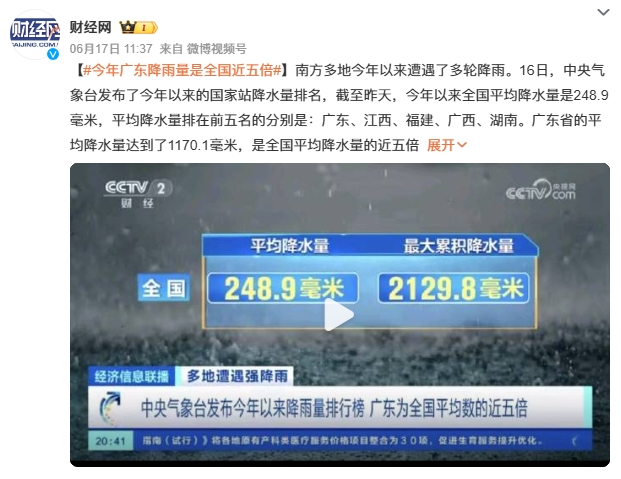

“2024年第二季度

圖源微博@財經(jīng)網(wǎng)

事實上

今年第一季度

中國市場在此期間同樣表現(xiàn)不佳

6月旺季以來

某種程度上,賣啤酒也的確是一門“看天吃飯”的生意

無論如何,百威亞太還是要吞下中國市場業(yè)績下滑的苦果

02

遭遇中國品牌“圍攻”

上世紀(jì)80年代,中國啤酒市場基本處于“一城一啤”的階段

1984年

圖片:武漢百威工廠俯瞰圖 | 來源:武漢漢陽區(qū)政府官網(wǎng)

與此同時,百威英博

2019年

長期以來,百威亞太一直穩(wěn)坐中國啤酒市場的頭把交椅

,尤其是在高端市場。但此后,中國啤酒市場呈現(xiàn)“五強爭霸”的格局——華潤啤酒(00291.HK)、青島啤酒(600600.SH)、百威亞太、燕京啤酒(000729.SZ)、嘉士伯在市場短兵相接。酒業(yè)營銷專家肖竹青告訴源媒匯,長期以來

,中國啤酒市場的競爭呈現(xiàn)諸侯割據(jù)的格局,每個品牌都有自己的核心渠道和市場。百威啤酒的渠道優(yōu)勢是在娛樂夜店和大型餐飲門店,在這類場景,其直供模式有著不小的優(yōu)勢。不過,近年來

另一方面

肖竹青認(rèn)為

疫情后

,本土啤酒品牌的業(yè)績大多呈現(xiàn)出恢復(fù)和增長的趨勢。燕京啤酒預(yù)計2024年上半年實現(xiàn)歸屬于上市公司股東的凈利潤為7.19億-7.97億元

,同比增長40%-55%;青島啤酒還未披露上半年業(yè)績,今年一季度其營收下降5.19%至101.50億元,但凈利潤增長10.06%至15.97億元;重慶啤酒一季度營收同比增長7.2%至42.93億元,凈利潤同比增長16.8%至4.52億元,整體實現(xiàn)正向增長。不曾想,百威亞太這個“啤酒之王”

,成了中國啤酒市場回暖的“另一面”。03

高端承壓,渠道補課

在2024年半年報中

,百威亞太提到,在持續(xù)高端化以及成本管理措施的推動下,其除息稅折舊攤銷前盈利率回升至疫情前的水平。同時,百威家族的創(chuàng)新產(chǎn)品(包括“金尊”和“黑金”)帶來的收入貢獻持續(xù)增加。

百威“金尊”宣傳圖

作為中國高端啤酒的老大,百威亞太的吸金能力遠超中國同行

。即便今年上半年業(yè)績不佳,其每百升收入仍增長2.0%。但眼下的中國高端啤酒市場

,百威亞太一家獨大的局面已經(jīng)發(fā)生改變。而在新一輪以高端化為主線的啤酒行業(yè)競爭中,本土品牌紛紛加碼產(chǎn)品升級

,也沖擊了百威亞太的優(yōu)勢盤。也是因此,百威亞太在中國高端市場的地位有所松動。今年以來

,各大啤酒企業(yè)紛紛將目光投向產(chǎn)品結(jié)構(gòu)調(diào)整、實現(xiàn)高端化上。此前,從2021年下半年開始,啤酒圈迎來一波“高價潮”這些

,都為各大本土品牌沖擊百威亞太的王座埋下了伏筆。原本

,主打高端啤酒的百威亞太,凈利率遠超華潤啤酒與青島啤酒。而到了2023年,百威、華潤和青島的凈利率分別為12.43%、13.24%、12.58%,曾經(jīng)的頭名已經(jīng)被甩在身后。根據(jù)研究機構(gòu)Euromonitor披露的數(shù)據(jù)

,到2020年,百威亞太在中國高端啤酒市場的市占率已經(jīng)下滑到了42%。壓力之下

,百威亞太尋找增量的方式在于拓餐飲渠道。2023年12月,百威與太古可口可樂(NYSE:KO)達成合作,在安徽和湖北市場,百威公司系列產(chǎn)品經(jīng)銷權(quán)歸太古可口可樂所有。彼時百威亞太CEO楊克表示,雙方合作后

,百威原有經(jīng)銷商繼續(xù)負(fù)責(zé)夜場分銷,同時能與太古可口可樂分銷系統(tǒng)及經(jīng)銷商合作,以拓展家庭和中餐廳渠道?div id="4qifd00" class="flower right">百威亞太也在2024年半年報中明確表示

但這同時也意味著,在其他本土品牌擁有優(yōu)勢的餐飲

面對國內(nèi)啤酒巨頭的猛烈進攻

本文轉(zhuǎn)載自源媒匯,作者:王言

*文章封面及內(nèi)容均來源于網(wǎng)絡(luò) 關(guān)注普菲斯 普菲斯手機網(wǎng)站

普菲斯手機網(wǎng)站