,百勝中國(guó)2022年第三季度財(cái)報(bào)顯示,肯德基共凈新增507家門(mén)店家

,59%位于三線(xiàn)及以下城市

,必勝客凈新增216家門(mén)店

,49%位于三線(xiàn)及以下。

同時(shí)

,麥當(dāng)勞也在積極尋求下沉市場(chǎng)增量。其早在2017年發(fā)布的“愿景2022”中就提到

,2022年新開(kāi)門(mén)店中約45%將設(shè)立在下沉市場(chǎng)。麥當(dāng)勞中國(guó)首席執(zhí)行官?gòu)埣乙鹨苍硎?div id="d48novz" class="flower left">

,一二線(xiàn)城市外,下沉市場(chǎng)將是麥當(dāng)勞重點(diǎn)部署的區(qū)域

。此外,麥當(dāng)勞還打算將麥咖啡業(yè)務(wù)向下沉市場(chǎng)滲透

,它預(yù)計(jì)2023年新增約1000家麥咖啡門(mén)店

,其中大部分位于三線(xiàn)城市

。

紅餐品牌研究院近期發(fā)布的《《中國(guó)西式快餐品類(lèi)發(fā)展報(bào)告2023》顯示

,截至2023年1月5日,肯德基

、麥當(dāng)勞

、必勝客分別約有33.9%、20.9%

、26.2%的門(mén)店位于三線(xiàn)及以下城市

,可見(jiàn)三者還在持續(xù)拉近與下沉市場(chǎng)消費(fèi)者之間的距離,持續(xù)推進(jìn)下沉策略

。

但是下沉市場(chǎng)并非藍(lán)海市場(chǎng)

,競(jìng)爭(zhēng)也非常激烈

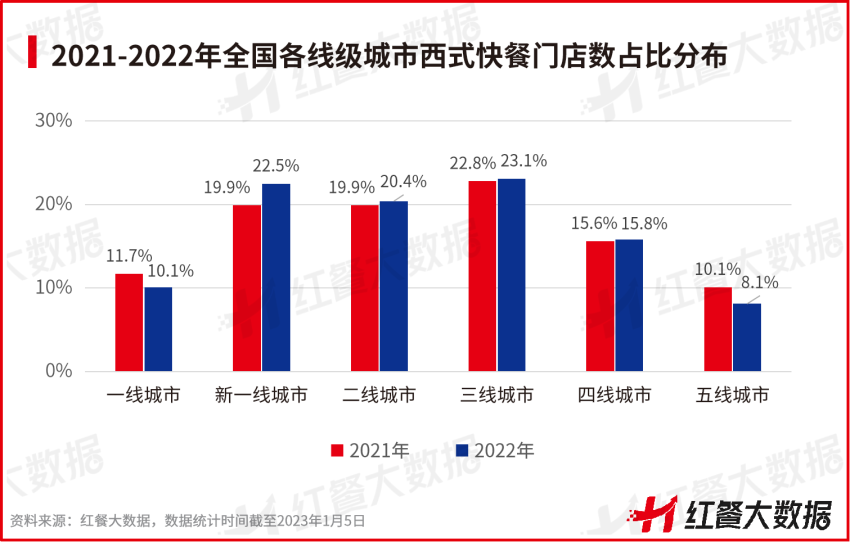

。據(jù)紅餐大數(shù)據(jù)

,2022年全國(guó)約有67.4%的西式快餐門(mén)店分布于二線(xiàn)及以下城市,相比2021年

,新一線(xiàn)、二線(xiàn)

、三線(xiàn)、四線(xiàn)城市的門(mén)店數(shù)占比均有所提升

。

與此同時(shí),華萊士

、德克士、塔斯汀

、派樂(lè)漢堡、貝克漢堡等平價(jià)品牌在三線(xiàn)及以下城市都有大量的門(mén)店布局

,且這部分市場(chǎng)的門(mén)店數(shù)基本上均超過(guò)各品牌門(mén)店總數(shù)的一半。比如華萊士

、德克士分別有53.1%

、61.0%的門(mén)店分布于三線(xiàn)及以下城市

。近年門(mén)店增長(zhǎng)較快的塔斯汀

,分布以二、三線(xiàn)城市為主

,紅餐大數(shù)據(jù)顯示

,其有49.8%的門(mén)店位于三線(xiàn)及以下城市,而且擴(kuò)張還在加速

。

麥當(dāng)勞

、肯德基有較強(qiáng)的品牌勢(shì)能,意味著有較強(qiáng)的引流效果

。但是市場(chǎng)越下沉,消費(fèi)者對(duì)價(jià)格也就越敏感

。麥當(dāng)勞、肯德基的人均消費(fèi)都在30元左右

,而華萊士

、德克士、派樂(lè)等人均消費(fèi)均在20元以下

,從價(jià)格上來(lái)看

,本土品牌有優(yōu)勢(shì),加上這類(lèi)本土品牌本身就是從低線(xiàn)城市做起來(lái)的

,也更熟悉下沉市場(chǎng)的消費(fèi)特點(diǎn)

。

隨著麥當(dāng)勞

、肯德基不斷下沉