,我國餐飲行業(yè)在新一輪變化中將面臨更多的問題。

2 近八成商戶存在租金壓力,成本劇增的罪魁禍?zhǔn)祝?/strong>

無論是餐飲巨頭還是中小餐飲門店,餐飲經(jīng)營所面臨的難題其實都可以追溯到客流減少上

。

2018年海底撈上市時,其披露的招股書稱

,公司年利潤復(fù)合年增長率為70.5%

,翻臺率高達每天5.0次,人均消費在93~98元之間

。但此后海底撈的翻臺率持續(xù)下降

,財報顯示

,今年上半年海底撈的翻臺率是3次/天

,去年全年該數(shù)據(jù)為3.5次/天

,2019年該數(shù)據(jù)為4.8次/天

。

翻臺率的下降,直接讓海底撈停止了門店的擴張

,而類似的狀況也發(fā)生在中小餐飲線下店。去年疫情帶來的損失加之成本上升

,很多中小商家不得不通過漲價提高利潤,但漲價就要承擔(dān)客流減少的問題

。另一方面

,從商家越來越追求網(wǎng)紅效應(yīng)的現(xiàn)象,也可以看出他們對流量的迫切需求

。

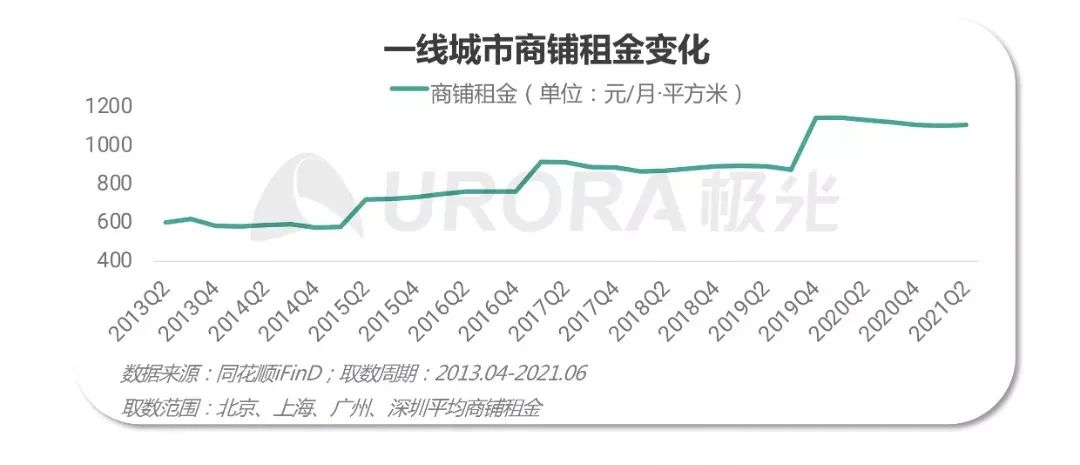

線下客流銳減,經(jīng)營成本卻普遍上漲

。《2021餐飲外賣商戶研究報告》指出

,據(jù)中國飯店協(xié)會的調(diào)研報告

,77.5%的餐飲商戶表示在門店租金上存在一定的經(jīng)營壓力

。有餐飲商戶坦承

,在疫情反復(fù)和不穩(wěn)定的情況下,若無法與業(yè)主達成減租協(xié)議

,租金壓力會一直存在

。

租金上漲對餐飲經(jīng)營的影響幾乎是致命的

,因為這一硬性成本,無論經(jīng)營與否都要正常交租

,一旦這時候再出現(xiàn)到店客流持續(xù)性減少的問題

,商家將很難實現(xiàn)盈余。

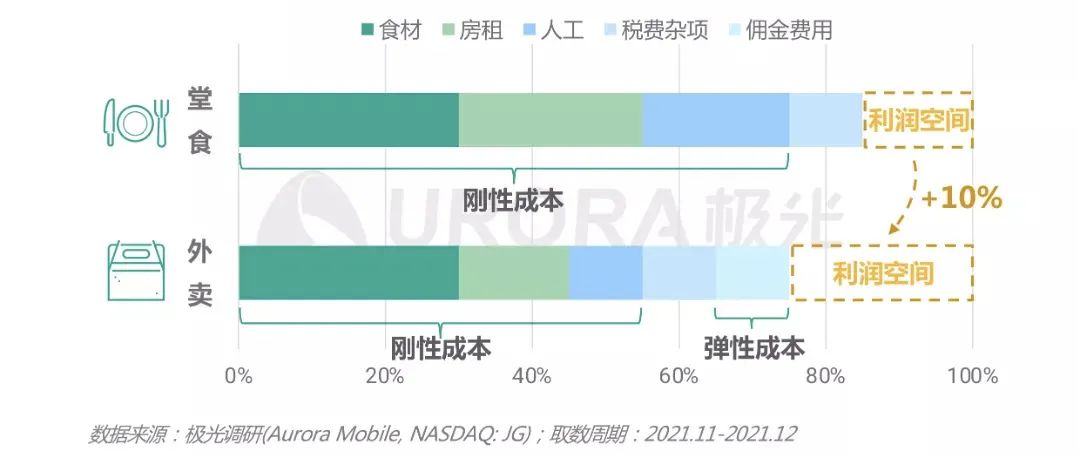

這也是國內(nèi)餐飲開始重視對外賣業(yè)務(wù)投入的原因

,相比較堂食的成本結(jié)構(gòu),外賣業(yè)務(wù)的成本更靈活一些

。從報告的圖中可看,外賣的剛性成本如房租和人力支出等可得到壓縮,而多出的包裝材料

、外賣傭金(技術(shù)服務(wù)費)這兩項彈性支出

,都只有在發(fā)生交易時產(chǎn)生。因此

,外賣整體的利潤空間相較于堂食能夠獲得10%左右的提升。

還有一點

,自從今年費率透明化改革以來

,外賣傭金(技術(shù)服務(wù)費)與給騎手的履約服務(wù)費完全分離

,商家能夠清晰透明地看到兩筆費用的計價規(guī)則以及每筆訂單的支出明細

,從而根據(jù)不同訂單結(jié)構(gòu)的成本影響,進一步對自身經(jīng)營合理規(guī)劃

。以美團外賣為例,商家通常只需繳納6%-8%的外賣傭金(技術(shù)服務(wù)費)即可

,給騎手的履約服務(wù)費只有在選擇平臺配送時才會有

,商家因此擁有了更充分的自主選擇權(quán)。

對于拓展外賣業(yè)務(wù)的商家來講

,外賣增加的經(jīng)營成本并不多,而且這部分成本完全是和成交量掛鉤的

,成交量少,成本就會很低

,成交量高

,成本就增多,但賺的也多

。而對于一開始便將重心放在外賣的店鋪來說

,他們的利潤空間會更大。

成都一家名為“寬焱辣鹵火鍋冒菜”的小吃店

,2020年依靠外賣從零開始,到現(xiàn)在開了30家門店

。這些店采用連鎖加盟的模式經(jīng)營,分布在寫字樓附近

,80%的銷售來自外賣

。

不過

,以外賣為主的餐飲店畢竟是少數(shù),堂食為主

、外賣為輔依然是當(dāng)下餐飲商戶主流的經(jīng)營理念,這也決定外賣業(yè)務(wù)的增長很難完全抵消來自食材

、房租

、人工等成本劇增帶給商家的損失

。

3 九成外賣商戶傭金低于8%,餐飲業(yè)迎來“新范式” ?

雖然2021年我國餐飲行業(yè)經(jīng)歷了艱難的一年

,但新的消費趨勢也蘊藏新的變量

。比如

,連鎖餐飲縮減,外賣消費卻增長迅猛

,兩者似乎“此消彼長”

;微博、抖音

、快手、小紅書等平臺強勢崛起

,餐飲行業(yè)的營銷價值進一步放大

;資本席卷餐飲行業(yè)

,新消費吸引越來越多的年輕消費者

。

以打卡消費為例,艾媒數(shù)據(jù)顯示

,2021年中國網(wǎng)友消費網(wǎng)紅餐飲的頻率中

,每周消費2次及以上的占3.9%,每周消費1次的占比是8.6%

,每月消費一次的占30.5%

。九成網(wǎng)民表示愿意為了打卡網(wǎng)紅餐飲而排隊

,由此可見

,消費者對網(wǎng)紅店還是比較認可。

另外

,想靠網(wǎng)紅屬性一炮而紅

,對餐飲商家也是另一場考驗

,有著更高的門檻。社交平臺及短視頻的興起

,固然給商家打造網(wǎng)紅店提供了便捷的渠道,但網(wǎng)紅效應(yīng)的短暫也使得網(wǎng)紅店的更迭較快

,鹿角巷

、答案茶、泡面小食堂

、言又幾…這些曾經(jīng)耳熟能詳?shù)木W(wǎng)紅品牌,現(xiàn)在多銷聲匿跡或關(guān)停門店

。

新品牌其實也存在相似的問題

,互聯(lián)網(wǎng)衍生出來的營銷戰(zhàn)術(shù)層出不窮,新消費品牌們?nèi)菀灼迫?div id="4qifd00" class="flower right">

,可是新品牌尚未形成牢固護城河之前,也同樣容易陷入流量困境

。另一個問題還在于雖然每個月資本在餐桌上的投資高達數(shù)十起

,但其實大部分獲得融資后連品牌破圈這一步都沒有完成。

當(dāng)然

,新消費所滿足的無糖

、低脂、養(yǎng)生

、環(huán)保等消費需求,確實代表著餐飲行業(yè)健康化

、功能化、細分化的正確方向

,這也意味著在這種趨勢下掩藏著更廣闊的市場

。

比如代餐,2017-2020年

,我國代餐市場規(guī)模呈持續(xù)增長態(tài)勢

,年復(fù)合增長率為68.8%,預(yù)計2021年將達到924.3億元

。

相比較而言

,外賣業(yè)務(wù)給餐飲行業(yè)帶來的增量更具持續(xù)性

。從報告也看得出

,外賣業(yè)務(wù)對餐飲收入的貢獻度顯著上升,占餐飲收入的比例越來越高

,這說明外賣平臺龐大的流量一定程度上彌補了線下客流造成的損失

,一旦外賣業(yè)務(wù)穩(wěn)定下來,將持續(xù)獲得增長

。

但商家擔(dān)心的還是傭金問題

,傭金如果過高

,開拓外賣業(yè)務(wù)費力不討好

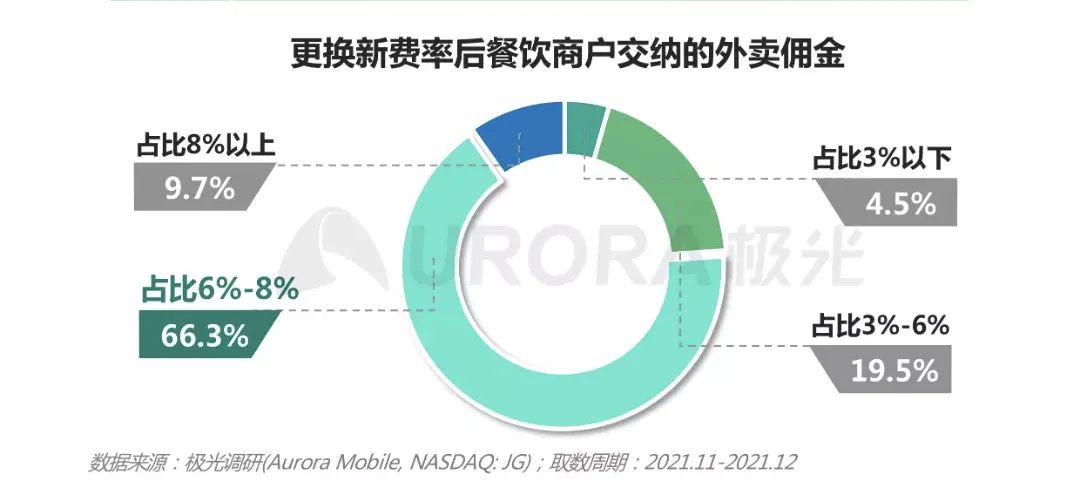

,好在費率透明化改革,緩和了商家和平臺的沖突

。根據(jù)《2021餐飲外賣商戶研究報告》顯示

,平臺實行費率改革后

,在已更換新費率的餐飲外賣商戶中,90.3%的商戶表示向平臺交納的傭金低于8%

,其中66.3%的商戶傭金交納比例在6%-8%區(qū)間中

。

個位數(shù)的傭金在互聯(lián)網(wǎng)平臺型經(jīng)濟中已經(jīng)算是較低,直播帶貨主播傭金在20%以上

,網(wǎng)約車平均費率為19%,電商平臺在10%左右

。而一個更大的進步其實在于透明化

,很多商家表示,且不說成本有沒有少

,但至少每一筆費用都清清楚楚

,給了多少給平臺、給了多少給騎手都一目了然

。

不過外賣業(yè)務(wù)終究是“輔助”

,很多體積大、包裝不方便

、難以“流水線”式操作的餐飲產(chǎn)品是不適合外賣模式的,尤其是中高檔餐廳

,線下的環(huán)境體驗和口味享受與外賣追求的高效天然沖突

。換句話說

,連鎖餐企受限于客單價和觸達問題

,他們的外賣業(yè)務(wù)增長想象空間有限

,更無法解決當(dāng)下所處的困境。

行業(yè)復(fù)蘇

,道阻且長

,2021年餐飲人一面掙扎求生,一面又心存希冀

,而今新的一年即將到來

,考驗仍在繼續(xù)。

(文章轉(zhuǎn)載自紅餐網(wǎng))

關(guān)注普菲斯

普菲斯手機網(wǎng)站

普菲斯手機網(wǎng)站

圖片來源:攝圖網(wǎng)

圖片來源:攝圖網(wǎng)